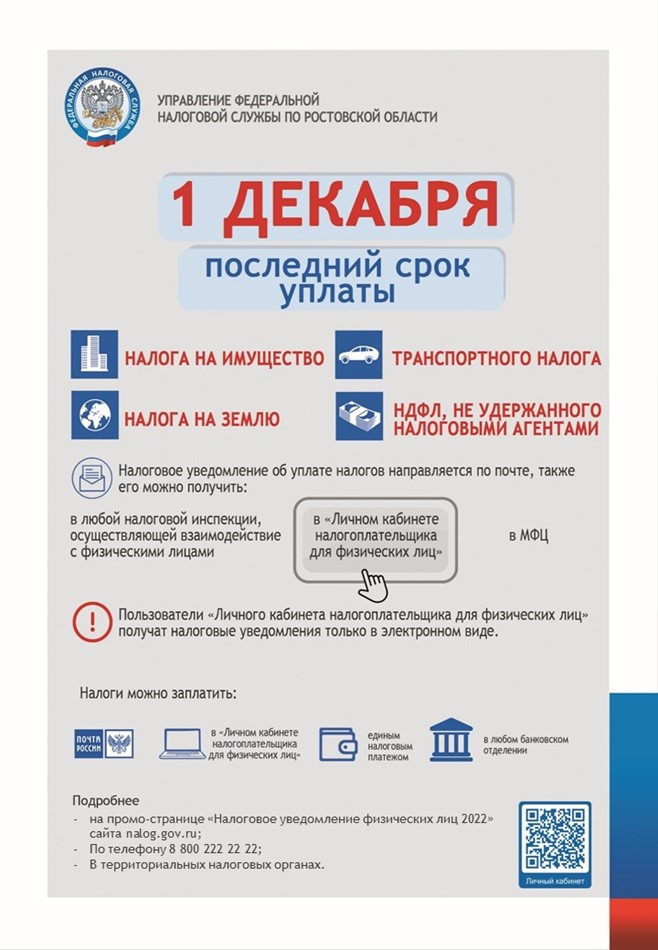

Уважаемые налогоплательщики!

- Подробности

- Создано 09.12.2022

Межрайонная ИФНС России №21 по Ростовской области информирует о проведении 15 декабря 2022 года Дня открытых дверей «О введении института Единого налогового счета» для налогоплательщиков!

В рамках Дня открытых дверей все желающие смогут узнать:

§ что такое Единый налоговый счет и какие у него преимущества;

§ какие изменения ожидают с 1 января 2023 года всех налогоплательщиков;

§ как изменятся порядок и сроки уплаты обязательных платежей;

§ как будут учитываться и распределяться обязательные платежи;

§ как будет осуществляться формирование единого сальдо расчетов по налогам.

Специалисты подробно расскажут обо всех преимуществах Единого налогового счета и других новшествах администрирования налогоплательщиков в 2023 году, а также ответят на другие вопросы по данной теме.

Телефон «горячей линии» 8 (800) 222-22-22

Решение от 25.10.2022 г. № 57 «О земельном налоге»

- Подробности

- Создано 02.11.2022

Налоговая инспекция информирует

- Подробности

- Создано 25.08.2022

Статьями 363, 383 и 397 Налогового кодекса РФ установлены сроки уплаты транспортного, земельного налогов и налога на имущество организаций – не позднее 1 марта года, следующего за истекшим налоговым периодом, и авансовых платежей по этим налогам – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

В 2022 году с учетом положений статьи 6.1 Налогового кодекса РФ установлены следующие сроки уплаты:

- авансовый платеж за 1 квартал 2022 – не позднее 04.05.2022 г.;

- авансовый платеж за 2 квартал 2022 – не позднее 01.08.2022 г.;

- авансовый платеж за 3 квартал 2022 – не позднее 31.10.2022 г.

- налог за 2022 год – не позднее 01.03.2023 г.

Обязанность по уплате в установленные сроки авансовых платежей и сумм транспортного и (или) земельного налогов не зависит от получения/неполучения организацией Сообщения об исчисленной сумме налога.

В случае неуплаты самостоятельно исчисляемых организацией налогов и авансовых платежей по ним начисляются пени, а налоговые органы принимают меры по принудительному взысканию недоимки, в том числе исходя из направленного налогоплательщику сообщения об исчисленной сумме налога и требования о его уплате.

Обращаем внимание налогоплательщиков на необходимость своевременной уплаты авансовых платежей. Уплата налога только по истечении календарного года, без уплаты авансовых платежей по итогам отчетных периодов, может привести к значительной нагрузке по уплате годовой суммы налога единым платежом, а также, к излишним расходам в виде пеней, начисленных за каждый день просрочки авансового платежа.